La Guerra Prolongada del Capital (Borrador)

Modificado el 20-01-2026, borrador inicial del 17-01-2026.

Idea Central

¿Cómo lograr un salto de clase social a través de la inversión de capital?

Usa lo que puedes permitirte perder, para apostar por un beneficio que "no te puedes permitir".

No se trata de obtener ganancias estables, ni de apostar todo para enriquecerse de golpe. Es la solución óptima en términos de relación riesgo-beneficio.

En el mercado existen tres puntos de vista principales, pero ninguno de ellos resuelve el problema del inversor individual para dar el salto de clase:

- Teoría de la Derrota Individual - Creer que uno está destinado a ser esquilmado, evadiendo el mercado.

- Teoría de Apostar Todo para Enriquecerse - Querer decidirlo todo de una vez, perdiendo el control del riesgo.

- Teoría del Desarrollo Estable - Querer enriquecerse lentamente, pero sin tener tiempo suficiente.

Este artículo propone un cuarto enfoque: Usar el riesgo mínimo aceptable para buscar un beneficio extremadamente grande y victorioso.

Planteamiento del Problema

Como inversor individual, sobrevivir y desarrollarse en el mercado tiene como objetivo lograr un crecimiento continuo de la riqueza, y finalmente alcanzar la meta de dar el salto de clase.

Siempre anhelamos descubrir un método de ganancias estables para alcanzar el éxito, o fantaseamos con agarrar una oportunidad para enriquecernos de la noche a la mañana. Ambas oportunidades suelen ser difíciles de lograr: la primera porque la competencia en el mercado es feroz y las estrategias nunca pueden ganar a largo plazo; la segunda porque el riesgo es demasiado alto y a menudo también requiere apostar fuerte. Hay muchas voces, como la "Teoría de la Derrota Individual" que dice que uno nunca puede vencer al mercado y que invertir está destinado a perder dinero, la "Teoría de Apostar Todo para Enriquecerse" de apostar fuerte para cambiar la bicicleta por una moto, y la "Teoría del Desarrollo Estable" que afirma que la acumulación de riqueza debe depender del tiempo. Todos estos son puntos de vista erróneos que no resuelven el problema planteado al principio. Siempre se puede ver a alguien enriquecerse de la noche a la mañana en el mercado, y también a muchas personas quebrar, y a otras que pasan toda su vida fluctuando en el mercado. Por lo tanto, muchos atribuirán el problema simplemente a la capacidad o a la suerte.

En esencia, el problema radica en cómo se define el problema. El mercado nunca ha definido claramente cuál es el estándar de "éxito". Si un inversor solo mira el "rendimiento anualizado", la "máxima caída", la "relación beneficio/pérdida" o el "ratio de Sharpe", nunca ha definido cuál es el objetivo final de la inversión. Si este año se alcanza un rendimiento, ¿y el próximo? ¿Cuándo se puede terminar la batalla? ¿Cuándo se puede declarar la victoria? Luchar en una guerra donde nunca se puede definir la victoria está destinado al fracaso.

Deseo proponer una nueva perspectiva para ver la estrategia de supervivencia y desarrollo del inversor individual en el mercado. Creo que librar una guerra prolongada es el único camino para que el inversor individual dé el salto de clase. En resumen, la guerra prolongada se refiere a una combinación estratégica de pérdidas controlables, acumulación de ventajas y persecución de la victoria. No es una guerra prolongada en el sentido temporal, sino lograr un crecimiento exponencial de la riqueza a través de una estrategia públicamente definible.

- Principio de no arriesgar: Controlar la velocidad máxima de las pérdidas, garantizando la capacidad de supervivencia en situaciones de debilidad.

- Principio de no desperdiciar: Intercambiar tiempo por ventajas, mediante el trading algorítmico, evitando decisiones emocionales, logrando una expansión continua de las ventajas.

- Principio de no procrastinar: Utilizar las ganancias flotantes para aumentar la posición, persiguiendo la victoria, sin perder tiempo, logrando un crecimiento exponencial de la riqueza.

- Principio de no ambigüedad: Definir claramente los objetivos estratégicos y las condiciones de victoria antes de invertir, evitando perder el rumbo en estrategias ambiguas.

Me opongo firmemente a cualquier resultado estratégico que "mantenga al individuo atrapado en el mercado para siempre". Es un enorme desperdicio para las personas, la vida y los recursos sociales.

Para aclarar la posición, rectificar los orígenes y distinguirla de otros puntos de vista, refutaré uno por uno los tres errores comunes en el mercado:

Refutación de la Teoría de la Derrota Individual (Cinismo)

Muchos creen que los inversores individuales nunca pueden vencer al mercado y están destinados a perder dinero.

Sus razones son aproximadamente 4:

- La información limitada del individuo está en desventaja frente a la información completa del mercado.

- El capital limitado del individuo está en desventaja frente al capital ilimitado del mercado.

- El conocimiento limitado del individuo está en desventaja frente a equipos o instituciones profesionales.

- Existen mecanismos fijos de extracción en el mercado, como comisiones de transacción, impuestos, etc., que erosionan el margen de beneficio.

Este punto de vista ignora la capacidad de aprendizaje y adaptación del inversor individual. El mercado es un sistema de juego; esquilmar y ser esquilmado es una relación ecológica dinámica y simbiótica. Si desaparece la parte esquilmada, la parte que esquilma pierde su base de existencia. Además, esta ecología forma un ciclo, creando una relación de equilibrio dinámico de juego triangular. Muchas veces, elegir un nicho ecológico es clave para el éxito del inversor individual, no el hecho de obtener una ventaja absoluta. Los defensores de la Teoría de la Derrota Individual siempre ven el mercado de manera demasiado parcial, ignorando su complejidad y dinamismo. Es un modo de pensar típico que, al ver un defecto, niega todo el asunto.

Los defensores de este punto de vista también suelen creer que los ganadores finales siempre son las grandes instituciones y los equipos profesionales. Sin embargo, los equipos profesionales también comenzaron como inversores individuales; a través del aprendizaje y adaptación constantes al mercado, finalmente se convirtieron en equipos profesionales. Las instituciones y los individuos solo difieren en forma, escala, recursos y etapa de desarrollo, no en esencia. Es totalmente posible que un inversor individual, a través de una guerra prolongada, acumule gradualmente experiencia y capital, y finalmente logre el objetivo de dar el salto de clase.

Los defensores de este punto de vista tienen también una variante sutil: creer que finalmente puede existir una situación donde el ganador se lo lleva todo, y que los inversores individuales nunca podrán sobrevivir en el mercado, siendo eliminados por completo. Si esto fuera cierto, los que esquilman perderían su base de existencia y la ecología del mercado no podría mantenerse. Por lo tanto, este punto de vista tampoco se sostiene.

Además, es un punto de vista cínico, que intenta evadir la realidad del mercado negando la capacidad del inversor individual. ¿Acaso si los inversores individuales no participan en este mercado, realmente evitan ser esquilmados? Es solo una mentalidad de avestruz. La economía ya ha arrastrado a todos. En el mundo actual, la mayoría de las monedas están ancladas al dólar estadounidense, cuyo valor está estrechamente ligado a los bonos del Tesoro de EE.UU., que a su vez se utilizan para el desarrollo de Estados Unidos. Muchos acumulan riqueza pero no se atreven a invertir en el mercado, solo para descubrir que su riqueza se reduce constantemente debido a la inflación, convirtiéndose finalmente también en parte de los esquilmados. En el futuro, incluso si Estados Unidos cae, otro país tomará el relevo y continuará emitiendo la moneda de reserva global. Esto es inevitable porque, en esencia, la riqueza es el control de los recursos, y la riqueza que no puede intercambiarse por recursos de otros es, en última instancia, etérea.

El mundo entero ya está "encadenado como un anillo de hierro".

Ante esta situación, hay dos opciones: retirarse del mundo o involucrarse en él. Pero obviamente, retirarse no está dentro del alcance de este artículo; quienes se trascienden no necesitan preocuparse por la riqueza. Dado que no se puede retirar uno del mundo, solo queda involucrarse, y el inversor individual debe aprender a sobrevivir y desarrollarse en este mercado. El inversor individual debe enfrentar la realidad del mercado, aceptar sus desafíos, para poder encontrar su lugar en él. El inversor individual necesita, a través del aprendizaje y adaptación constantes al mercado, acumular gradualmente experiencia y capital, y finalmente lograr el objetivo de dar el salto de clase.

Aunque el inversor individual está en desventaja en muchos aspectos, también tiene su ventaja política única de coste: la independencia.

Cualquier decisión que involucre a más de un sujeto de interés enfrenta problemas políticos de costes de coordinación y conflictos de intereses. El inversor individual no tiene estos problemas. Su independencia le permite ajustar estrategias con mayor flexibilidad, concentrarse más en sus propios objetivos, sin necesidad de considerar los intereses de otros. Esta independencia permite al inversor individual encontrar su lugar en el mercado y, a través del aprendizaje y adaptación constantes, lograr finalmente un crecimiento continuo de la riqueza.

Obviamente, en cuanto a la capacidad de toma de decisiones de inversión, es difícil decir que varias personas son necesariamente mejores que una sola. Desde la perspectiva de la capacidad de decisión, el poder adquisitivo, la capacidad de ejecución, etc., el inversor individual no tiene defectos esenciales.

Por ejemplo, a continuación se enumeran algunas ventajas relativas que giran en torno a la ventaja del coste político:

- Adaptabilidad: El inversor individual al menos puede elegir no participar en ciertos mercados, también puede elegir aprender y adaptarse a los cambios del mercado, sin tabúes. Las instituciones a menudo necesitan mantener modelos de negocio establecidos y les resulta difícil ajustarse rápidamente.

- Flexibilidad: Permite al inversor individual ajustar rápidamente su estrategia para adaptarse a los cambios del mercado, sin necesidad de pasar por tediosos procedimientos de aprobación. Las instituciones a menudo requieren múltiples niveles de aprobación, lo que provoca una reacción lenta.

- Liquidez: El inversor individual puede entrar y salir del mercado casi sin restricciones, eligiendo diferentes instrumentos y mercados de inversión. Las instituciones a menudo están limitadas por el tamaño del capital y los requisitos regulatorios.

Si el inversor individual puede aprovechar plenamente estas ventajas y continuar aprendiendo y adaptándose al mercado, entonces es totalmente posible que tenga éxito en el mercado. En la era de la IA, el inversor individual puede utilizar herramientas de IA para compensar rápidamente sus desventajas, como obtener información, analizar datos, escribir código para estrategias de trading, etc., mejorando así sus ventajas. Especialmente la escritura de código para estrategias de trading, como se mencionará más adelante, la ejecución mediante trading algorítmico es clave para llevar a cabo la guerra prolongada. Incluso si el inversor individual no sabe escribir código, puede utilizar la IA para ayudar a escribirlo, logrando así el trading algorítmico, lo cual ya es una solución factible verificada en la práctica.

Refutación de la Teoría de Apostar Todo para Enriquecerse (Oportunismo)

Por otro lado, también hay una minoría en el mercado que aboga por la estrategia de "apostar fuerte para cambiar la bicicleta por una moto", creyendo que a través de una inversión de alto riesgo única se puede lograr un rápido crecimiento de la riqueza. Esta estrategia parece poder resolver el problema del tiempo en el crecimiento de la riqueza personal, pero en realidad ignora la importancia de la gestión del riesgo. Quienes sostienen este punto de vista y lo ponen en práctica son, o bien novatos sin experiencia en el mercado, o bien jugadores con poco patrimonio que no tienen más que perder. A menudo creen que su suerte puede vencer el riesgo del mercado, pero la realidad suele ser diferente.

Las inversiones de tipo "apostar todo" suelen conllevar enormes riesgos; una vez que fallan, pueden causar graves pérdidas en la riqueza personal, incluso la bancarrota. Además, las oportunidades en el mercado no están al alcance de todos, y la probabilidad de éxito suele ser muy baja. Por lo tanto, confiar únicamente en una estrategia de inversión de tipo "apostar todo" no garantiza un crecimiento continuo de la riqueza personal, sino que puede conducir a una rápida pérdida de la misma. Actualmente, en el mercado de los MEME, existen muchos mitos de enriquecimiento rápido, historias de multiplicar por mil o diez mil en una noche abundan, atrayendo a una gran cantidad de especuladores al mercado. Sin embargo, estas historias a menudo ignoran los riesgos y casos de fracaso subyacentes, llevando a muchos especuladores a la bancarrota mientras persiguen el sueño de enriquecerse rápidamente.

Algunos aparentemente apuestan todo, pero en realidad el capital real que invierten cada vez no es todo su capital, sino todo el capital que tienen en la mesa de juego; incluso si pierden, tienen reservas. Este tipo de personas no son los defensores de la Teoría de Apostar Todo para Enriquecerse que queremos discutir. Sin embargo, bajo ciertas condiciones, este tipo de personas también pueden convertirse en verdaderos inversores del tipo "apostar todo", por ejemplo, cuando el capital en su mesa de juego ya se acerca a todo su capital, se convertirán en verdaderos inversores del tipo "apostar todo". Quienes se acostumbran a invertir de esta manera tienen una probabilidad cada vez mayor de convertirse finalmente en verdaderos inversores del tipo "apostar todo".

En comparación, la mayoría de la gente entiende este principio. Pero cuando aparece una oportunidad, a menudo se dejan llevar demasiado rápido por el deseo de enriquecerse rápidamente, transformándose en inversores del tipo "apostar todo". Este es el error más fácil de cometer para el inversor individual en la futura fase de equilibrio estratégico. Es necesario prepararse psicológicamente de antemano para evitar perder la razón cuando llegue la oportunidad y tomar decisiones erróneas.

Esto es una crisis, pero también una oportunidad. Cuanto más gente abogue por apostar todo para enriquecerse, más indica que existe una gran volatilidad en el mercado, que contiene enormes oportunidades. Cuanto más se aficione uno al juego, más podrá percibir la existencia de mercados de alta volatilidad. El inversor individual necesita ser consciente de que la estrategia de inversión de tipo "apostar todo" no garantiza un crecimiento continuo de la riqueza personal, sino que puede conducir a una rápida pérdida de la misma. Sin embargo, si se puede utilizar moderadamente la estrategia de "apostar todo" bajo la premisa de un riesgo controlable, entonces el inversor individual tiene todas las posibilidades de lograr un rápido crecimiento de la riqueza en el mercado.

Refutación de la Teoría del Desarrollo Estable (Dogmatismo)

El último, y más clásico, punto de vista. Lo critico como representante del dogmatismo. Presenta algunos argumentos aparentemente razonables para demostrar que el crecimiento de la riqueza personal debe depender de una estrategia de desarrollo estable. Sin embargo, este punto de vista ignora el problema de la limitación temporal en el crecimiento de la riqueza personal. También hay muchas frases célebres, como "ser amigo del tiempo", "la magia del interés compuesto", etc., que suenan muy razonables.

Siempre ha sido difícil desmontar el dogmatismo, porque a menudo se viste con un ropaje racional, haciéndolo difícil de distinguir.

La leyenda aún viva - el Oráculo de Omaha, Warren Buffett - pionero de la inversión en valor, es el mayor representante de este punto de vista. Él aboga por mantener activos de calidad a largo plazo, logrando un crecimiento estable de la riqueza de alrededor del 20% anual. Este punto de vista es, en cierta medida, aplicable a los inversores institucionales y a la mayoría de los inversores individuales. Sin embargo, no resuelve la contradicción fundamental del problema del salto de clase en la riqueza personal: la contradicción entre la finitud de la vida humana y el tiempo necesario para acumular riqueza.

En este mundo, hay muchas personas longevas como Buffett, pero solo hay un Oráculo de Omaha. También hay muchas personas que conocen y aplican la inversión en valor; si todos pudieran desarrollarse sin problemas como "acumulando antigüedad", ¿de dónde vendría todo ese dinero extra? Si puedes acumular riqueza con el tiempo, los que vinieron antes que tú, aún más. Cada inversor individual debería reflexionar sinceramente si se le está escapando algún punto ciego. ¿Existen en este mundo barreras invisibles que impidan el crecimiento de la riqueza? Si las hay, ¿cuáles son? Si no las hay, ¿por qué la mayoría de la gente no puede lograr un crecimiento exponencial de la riqueza?

La dificultad fundamental a la que se enfrenta el inversor individual es:

- Quiere un crecimiento estable, pero la riqueza del crecimiento estable no compensa los gastos de vida que aumentan cada año; no se puede acumular riqueza sin comer ni beber.

- Quiere aumentar la acumulación, pero siempre se ve interrumpido por eventos de riesgo imprevistos, ya sea desempleo, enfermedad o cambios familiares.

- Quiere mantenerse y desarrollarse, pero las relaciones sociales presionan para mejorar la calidad de vida: hay que comprar casa y coche, casarse, tener hijos, mantener las apariencias, etc.

- Quiere arriesgarse, pero teme perder lo acumulado, no puede soportar el riesgo de altibajos extremos.

En el mercado hay muchas teorías que enseñan cómo hacer que la riqueza crezca de manera estable, cómo evitar riesgos, cómo obtener un rendimiento del 10-30% cada año. Estas estrategias incluyen, entre otras:

- Inversión en valor: Seleccionar activos de calidad infravalorados, mantenerlos a largo plazo, esperando que el mercado corrija su precio.

- Paridad de riesgo y Cartera Permanente: Diversificar la inversión en diferentes clases de activos, reequilibrar periódicamente, reduciendo el riesgo general de la cartera.

- Inversión en índices: Invertir en índices de mercado, obteniendo el rendimiento promedio del mercado, evitando el riesgo individual de acciones, sincronizándose con el crecimiento general de la economía nacional.

Si es así, cuando los activos se multipliquen por 10, será dentro de diez años, la vida ya habrá entrado en la siguiente etapa, y cuando la vida se estabilice, el significado del crecimiento de la riqueza ya no será tan grande. Si el individuo depende únicamente de una estrategia de desarrollo estable para lograr el crecimiento de la riqueza, es muy probable que no logre un crecimiento exponencial de la misma antes del final de su vida. Además, si la riqueza no llega cuando más la necesita uno, ¿tiene mucho sentido seguir buscando un crecimiento exponencial de la riqueza cuando ya se es mayor? ¿No es suficiente con tener lo suficiente?

Algunos también fantasean con poder lograr el crecimiento de la riqueza de sus descendientes a través de la herencia, dándole así sentido a su propia vida. Sin embargo, "los hijos venden las tierras del abuelo sin dolor", esta idea es muy poco realista. Cada generación tiene sus propias metas de lucha y estilo de vida; los descendientes pueden no valorar la acumulación de riqueza de sus antepasados, incluso pueden malgastarla. Por lo tanto, dejar riqueza a la siguiente generación no es necesariamente algo significativo. La herencia solo tiene sentido cuando tanto la riqueza como el pensamiento se transmiten. Incluso la transmisión del pensamiento es más importante, es lo principal.

El escenario del desarrollo estable es completamente diferente al de la gente común, enfatizo que estoy refutando esos puntos de vista dogmáticos que abogan por el desarrollo estable en cualquier circunstancia. Refutar la Teoría del Desarrollo Estable puede sonar heterodoxo, pero en realidad, para el inversor individual, no es una opción pragmática. El inversor individual necesita ser consciente de que el tiempo para el crecimiento de la riqueza es limitado, y la estrategia de desarrollo estable a menudo no puede lograr un crecimiento exponencial de la riqueza dentro de ese tiempo limitado. Por lo tanto, el inversor individual necesita buscar una estrategia que pueda lograr el crecimiento de la riqueza en un período de tiempo relativamente corto, en lugar de depender únicamente de una estrategia de desarrollo estable.

Por supuesto, la contradicción puede transformarse: cuando la riqueza personal alcanza una cierta escala, la estrategia de desarrollo estable se vuelve más importante, porque en ese momento la riqueza ya es suficiente para satisfacer las necesidades de vida del individuo, y la estrategia de desarrollo estable puede ayudar a mantener un crecimiento estable de la riqueza, evitando pérdidas debido a las fluctuaciones del mercado. Además, como base para la siguiente ronda de crecimiento de la riqueza, la estrategia de desarrollo estable puede proporcionar al individuo una base de operaciones, preparándose para otra batalla para dar el salto de clase.

Sin embargo, antes de que la riqueza personal alcance una cierta escala, la estrategia de desarrollo estable no es la mejor opción para que el inversor individual logre el crecimiento de la riqueza. El inversor individual necesita buscar una estrategia que pueda lograr el crecimiento de la riqueza en un período de tiempo relativamente corto, en lugar de depender únicamente de una estrategia de desarrollo estable.

La Guerra Prolongada del Capital

Cuando hablo de guerra prolongada, no me refiero a una guerra prolongada en el sentido temporal, sino a lograr un crecimiento exponencial de la riqueza a través de una estrategia públicamente definible. Se compone de varios aspectos:

- Aprender a analizar correctamente las contradicciones entre el enemigo y uno mismo y la situación, para formular una estrategia correcta.

- Preparar un flujo de caja estable de entrada, controlar la velocidad máxima de las pérdidas, logrando así la supervivencia en situaciones de debilidad.

- Aprender a mantener la acumulación de ventajas, evitando el desgaste innecesario de tiempo observando el mercado en tiempo real, logrando así una expansión continua de las ventajas.

- Aprender a, en el momento oportuno, perseguir la victoria, decidir la batalla, no perder la ventana histórica de oportunidad.

- Establecer expectativas psicológicas, aceptar la posibilidad de simplemente haber trabajado en vano, evitando así el colapso psicológico debido al fracaso.

Interpretación Matemática

Esta teoría tiene una interpretación en términos matemáticos:

Primero, establezcamos la condición de victoria como alcanzar un cierto valor de riqueza . El objetivo de toda estrategia es lograr esta condición de victoria. Esta condición de victoria es diferente para cada persona, dependiendo de sus necesidades de vida y objetivos de riqueza.

En segundo lugar, supongamos que existe una estrategia , una máquina de inversión de caja negra, que en el momento invierte un capital , y en el momento devuelve un capital . Podemos definir que esta función de estrategia tiene 3 parámetros; una vez determinados estos 3 parámetros, el capital de salida queda determinado:

Esta función no es una función matemática con una expresión analítica, sino una representación abstracta de una máquina de inversión de caja negra. Su entrada es un período de tiempo y un capital, su salida es un capital. Además, la en S también tiene un dominio objetivo definido , es decir, . Esto representa el límite inferior y superior del capital de inversión; el inversor individual no puede invertir un capital inferior a , ni superior a . representa el monto mínimo de transacción del mercado, representa la capacidad de absorción de capital del mercado para esta estrategia.

Obviamente, esto define un concepto básico de inversión: entre el tiempo y , invertir un capital para obtener un capital . Si , entonces la estrategia es rentable; si , entonces la estrategia es perdedora.

Ahora, definamos nuestra curva de capital , que representa el beneficio total en el momento . Nuestro objetivo es que la curva de capital alcance la condición de victoria en un momento .

Ahora, en nuestro momento inicial de inversión , primero necesitamos definir una línea de control de riesgo de respaldo:

Donde es una constante que representa la velocidad máxima de pérdida que podemos soportar. El significado de esta línea de control de riesgo es que debemos asegurarnos de que en cualquier momento , nuestra curva de capital no caiga por debajo de esta línea. Así, podemos garantizar la capacidad de supervivencia en situaciones de debilidad. La configuración de este varía según la persona, dependiendo de su capacidad de flujo de caja. Por ejemplo, invertir 3000 euros al mes significa euros/día.

La acción de inversión puede definirse como, en un período de tiempo , utilizar la estrategia para invertir un capital (), obteniendo así un capital . Esta acción puede expresarse como:

Nuestro objetivo es, a través de una serie de acciones de inversión, lograr finalmente que la curva de capital alcance la condición de victoria en un momento , asegurando al mismo tiempo que en cualquier momento , la curva de capital no caiga por debajo de la línea de control de riesgo.

Además, podemos definir el beneficio como la ganancia flotante por encima de la línea de control de riesgo:

Notarás que, incluso sin realizar ninguna acción de inversión, crecerá linealmente con el tiempo. Esto se debe a que la línea de control de riesgo en sí misma desciende linealmente, mientras que la curva de capital , sin acciones de inversión, permanece constante. Por lo tanto, crecerá linealmente con el tiempo.

Cuando alcance , podemos utilizar todo como capital de inversión para la siguiente acción de inversión. Esta es la llamada estrategia de aumentar la posición con ganancias flotantes.

Esta estrategia, en caso de ganancias continuas, puede lograr un rápido crecimiento de la curva de capital , logrando así un crecimiento exponencial de la riqueza. Porque nuestro propósito es hacer que ; aparte de esto, solo hay un resultado posible, que es , lo que significa que la curva de capital desciende directamente a lo largo de la línea de control de riesgo, esperando la siguiente oportunidad.

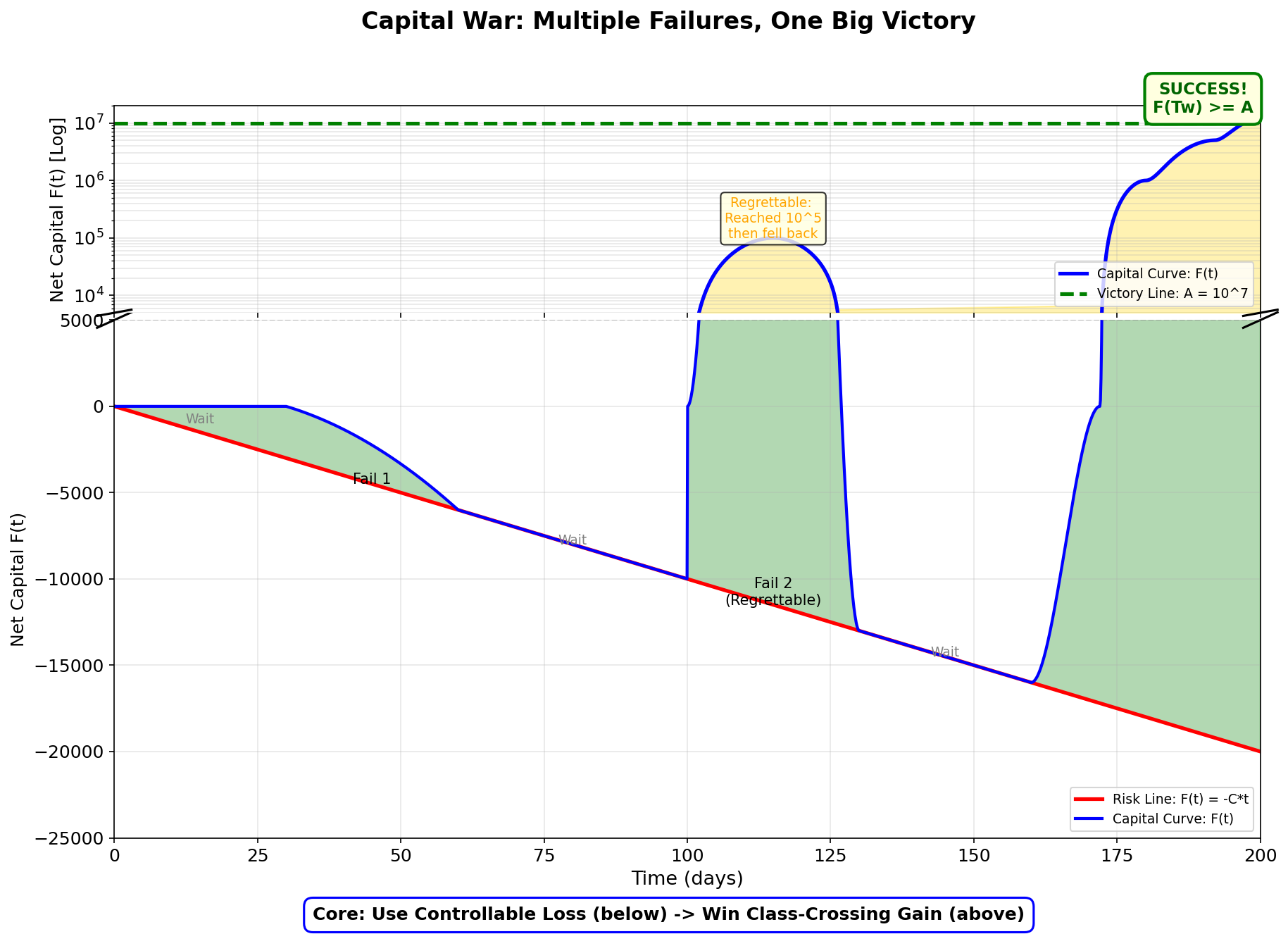

Este gráfico muestra la trayectoria típica de un inversor individual para lograr el éxito en el salto de clase en el mercado.

El eje horizontal es el tiempo (días), el eje vertical es el capital neto F(t).

El gráfico contiene dos líneas clave:

- 🔴 Línea roja de control de riesgo : Representa el límite máximo de pérdida que puedes soportar.

- 🟢 Línea verde de victoria : Representa el objetivo de salto de clase.

- 🔵 La curva de capital (azul) pasa por tres etapas:

- Fallo 1: Partiendo del origen, el primer intento falla, las pérdidas tocan la línea de control de riesgo y se detienen.

- Fallo 2 (fracaso lamentable): El segundo intento rompió brevemente hasta 10^5, pero finalmente volvió a caer a la línea de control de riesgo debido a una reversión del mercado. Este es el caso más cruel: estuviste cerca del éxito, pero por no mantener la estrategia, todo se fue al traste.

- Éxito: Después de una espera y preparación suficientes, finalmente arranca desde la línea de control de riesgo y rompe con éxito la línea de victoria .

Lección central: El éxito no es acertar cada vez, sino usar pequeñas pérdidas controlables para cambiar por una gran victoria que dé el salto de clase. La mayor parte del tiempo se pasa esperando y probando, en el momento clave se actúa con decisión.

A continuación, para el objetivo de victoria , la estrategia y el parámetro de la línea de control de riesgo , podemos construir un nuevo sistema de evaluación backtest.

Medir en cuánto tiempo la estrategia puede lograr el objetivo de victoria , denotado como . Este tiempo es una variable aleatoria, que depende del rendimiento de la estrategia y de la volatilidad del mercado. Para simplificar la explicación, supongamos A = 10 millones, C = 100 euros/día, y la evaluación muestra que la estrategia S, en 5 años de historia, logra en promedio una vez al año el objetivo de victoria A. Esto significa que necesitas invertir 100 euros/día de manera constante durante 1 año, para posiblemente atrapar una oportunidad de ganar 10 millones. Tu coste es de 36500 euros/año, y el beneficio es de 10 millones, obviamente es una inversión muy rentable, y al invertir tendrás mucha paciencia. Pero ¿y si ocurre solo una vez cada 5 años? ¿O cada 10 años? Entonces ya no es rentable, el riesgo es muy grande. Amigos, solo una pregunta: ¿cuántas décadas tiene una vida?

Ahora, según los recursos propios, evalúa las expectativas de lograr la victoria bajo diferentes condiciones, y luego invierte. Si consideras que no es aceptable, no inviertas. Luego dedica tiempo a optimizar la estrategia S, mejorando su tasa de éxito, reduciendo el tiempo necesario para lograr el objetivo de victoria A. Este proceso es de optimización y ajuste continuo, hasta encontrar una estrategia S que pueda lograr el objetivo de victoria A en un tiempo aceptable.

Esta es la interpretación matemática de la guerra prolongada del capital.

Reglas Prácticas

Suena complicado, pero en la práctica es muy simple.

- Debes preparar una entrada de flujo de caja. Usar el coste de tiempo para cambiar por ventajas de información y experiencia; debe existir un flujo de caja constante, controlable, en el que se pueda invertir continuamente. Puede ser un salario, o unos ingresos estables por intereses. Este flujo de caja no necesita ser grande, pero debe ser estable. Con este flujo de caja, se puede invertir continuamente pequeñas cantidades en el mercado, acumulando ventajas de información y experiencia.

- Debes utilizar el método de trading algorítmico para las operaciones de inversión subyacentes, evitando cualquier decisión emocional o que esté más allá de la capacidad humana, evitando problemas de disciplina en la fase de ejecución. Además, el trading algorítmico puede ahorrar energía al inversor individual, reduciendo la presión psicológica de arrepentirse por salir para cubrir pérdidas. No se busca un sistema totalmente automático, sino un sistema que, aunque no sea perfectamente rentable, sea cómodo. El inversor debe centrar su energía en el diseño y optimización de la estrategia del programa. Si no sabes escribir código, deja que la IA te ayude. No observes el mercado en tiempo real, no te angusties en cada transacción sobre si debes comprar o vender, eso no te libera, te atormenta. Esta es la clave de lo que llamo acumulación de ventajas y evitar el desgaste innecesario.

- Las ganancias deben aumentar inmediatamente la posición. Cuando el capital se invierte en una dirección correcta, rápidamente aparecerán ganancias; utiliza la estrategia de aumentar la posición con ganancias flotantes para expandir continuamente la ventaja. Nota: aquí hay una condición de stop-loss muy estricta: si la pérdida alcanza la pérdida anterior al aumento de posición, se debe detener las pérdidas. Esto se debe a que la volatilidad del mercado se agrupa; los vientos a favor y en contra suelen agruparse. Si se puede aprovechar la oportunidad de agrupación de vientos a favor, entonces se puede utilizar la estrategia de aumentar la posición con ganancias flotantes para expandir continuamente la ventaja. Aumentar la posición significa que tu línea de coste subirá, y el espacio entre la línea de coste y la línea de valor actual constituye un colchón de seguridad; cuando el colchón se reduzca, si la velocidad actual sigue siendo demasiado alta, el programa debería activar la reducción de posición para evitar que te liquiden.

Este proceso finalmente tiene dos resultados: uno, lograr con éxito el crecimiento exponencial de la riqueza; dos, fracasar con pérdidas limitadas. Cualquiera que sea el resultado, el inversor individual puede aceptarlo con serenidad, y aprender y crecer a partir de ello.