資本の持久戦 (草案)

2026-01-20 修正、2026-01-17 初稿。

核心思想

資本投資を通じて、どのように階級を超えるか?

あなたが耐えられる損失で、あなたが「耐えられない」ほどの利益を狙う。

これは安定した利益獲得でもなければ、一攫千金を狙う博打でもありません。リスクとリターンの最適解です。

市場には三つの主流な見解がありますが、いずれも個人投資家が階級を超えるという問題を解決できません:

- 個人必敗論 - 自分はどうせ搾取される運命だと思い、市場から逃避する。

- 一攫千金論 - 一発勝負で決着をつけようとし、リスクが制御不能になる。

- 着実成長論 - ゆっくりと富を築こうとするが、時間が足りない。

本稿は第四の考え方を提案します:最小限の許容可能なリスクで、勝利をもたらすような莫大な利益を狙う。

問題の提起

個人投資家として、市場で生き残り発展する目的は、富の持続的成長を実現し、最終的に階級を超える目標を達成することです。

私たちは常に、安定して利益を上げる方法で成功したいと願うか、あるいは一夜にして大金持ちになるチャンスを掴む幻想を抱いています。しかし、この二つの機会はどちらも実現が困難です。前者は市場競争が激しく、戦略が長期的に勝ち続けることは不可能だからです。後者はリスクが高すぎ、しばしば大金を賭ける必要があるからです。「人は決して市場に勝てない」「投資は結局損をする」という「個人必敗論」や、「一発逆転を狙う」という「一攫千金論」、そして「富の蓄積には時間が必要」という「着実成長論」など、多くの声がありますが、これらは誤った見解であり、最初に提起した問題を解決できません。市場で一夜にして大金持ちになった人もいれば、破産した人も多く、一生市場に翻弄される人もいます。そのため、多くの人は問題を単純に能力の問題、あるいは運の問題に帰結させてしまいます。

これは本質的に、問題の定義の仕方に問題があるのです。市場は「成功」の基準を明確に定義したことはありません。もし投資家が常に「年率リターン」、「最大ドローダウン」、「損益比率」、「シャープレシオ」だけを見ているなら、彼は投資のゴールが何かを定義したことはないのです。今年目標リターンを達成したとして、来年はどうするのか?いつ戦いを終えるのか?いつ勝利を宣言するのか?勝利を定義できない戦争を永遠に続けることは、成功するはずがありません。

私は、個人投資家が市場で生き残り発展するための戦略を、新しい視点で捉えることを提案したいと思います。私は、持久戦こそが個人投資家が階級を超える唯一の道であると考えます。簡潔に言えば、持久戦とは損失を制御し、優位性を蓄積し、勝ちに乗じて追撃するという戦略の組み合わせです。時間的な意味での持久戦ではなく、公開可能な戦略を通じて富の飛躍的成長を実現するものです。

- 冒険しない原則:損失の最大速度を制御し、劣勢下での生存能力を確保する。

- 無駄にしない原則:時間で優位性を獲得し、プログラム取引を通じて感情的な意思決定を避け、優位性を持続的に拡大する。

- 先延ばしにしない原則:含み益を利用して追加投資(含み益加算)を行い、勝ちに乗じて追撃し、時間を浪費せず、富の飛躍的成長を実現する。

- 曖昧にしない原則:投入前に、戦略目標と勝利条件を明確に定義し、曖昧な戦略による迷走を避ける。

私は、「個人を永遠に市場に閉じ込める」ような戦略的結果には、断固として反対します。これは人、生命、社会資源に対する甚大な浪費です。

立場を明確にし、本質を正し、他の見解と区別するために、市場でよく見られる三つの誤った見解を一つずつ論駁します:

論駁:個人必敗論 (シニシズム)

多くの人は、個人投資家は決して市場に勝てず、結局は損をする運命だと考えています。

その理由はおおよそ4点です:

- 個人の限られた情報は、市場の完全な情報に比べて劣っている。

- 個人の限られた資金は、市場の無限の資金に比べて劣っている。

- 個人の限られた知識は、専門チームや機関に比べて劣っている。

- 市場には取引手数料や税金など、利益を侵食する固定的な「水抜き」メカニズムが存在する。

この見解は、個人投資家の学習能力と適応能力を無視しています。市場はゲーム理論的なシステムであり、搾取する側とされる側は動的に変化し、共生関係にあります。もし搾取される側がいなくなれば、搾取する側も存在する基盤を失います。さらに、この生態系は循環を形成し、三者間の動的均衡関係を生み出しています。多くの場合、個人投資家が成功する鍵は、絶対的な優位性を得られるかどうかではなく、どの生態的地位(ニッチ)を選択するかにあります。個人必敗論の支持者は、あまりにも一面的に市場を見て、市場の複雑性と動的性質を無視しています。これは典型的な、欠点を見つけて物事全体を否定する思考様式です。

この見解の支持者は通常、最終的な勝者は常に大規模な機関や専門チームだと考えています。しかし、専門チームも最初は個人投資家から始まり、市場を不断に学習し適応することで最終的に専門チームへと成長したのです。機関と個人は、形態、規模、資源、発展段階における差異であり、本質的な差異ではありません。個人投資家は、持久戦を通じて経験と資本を徐々に蓄積し、最終的に階級を超える目標を達成する可能性を十分に秘めています。

この見解の支持者には、さらに別の婉曲な変形があります。それは、最終的には勝者総取りの状況が生じ、個人投資家は市場で生き残れず、すべて市場から淘汰されてしまうかもしれない、という考えです。もし本当にそうならば、搾取する側も存在する基盤を失い、市場生態系は維持できなくなります。したがって、この見解も成り立ちません。

さらに、これは一種のシニシズム(冷笑主義) 的な見解であり、個人投資家の能力を否定することで市場の現実問題から逃避しようとしています。個人投資家がこの市場に参加しなければ、本当に搾取を免れることができるのでしょうか?これは単なるダチョウの心構え(現実逃避)に過ぎません。経済はすでにすべての人を巻き込んでいます。現代の世界では、ほとんどの通貨が米ドルにペッグされており、米ドルの価値は米国債と密接に関連し、米国債は米国の発展に使われています。多くの人は富を蓄えても市場に投資することを恐れ、結果として自分の富がインフレで目減りし続け、最終的には搾取される側になってしまいます。将来、たとえ米国が衰退しても、別の国がそのバトンを引き継ぎ、世界の基軸通貨を発行し続けるでしょう。これは避けられないことです。なぜなら、富の本質は資源の支配権であり、他人から資源を引き換えられない富は、結局は実体のないものだからです。

全世界は、すでに「鉄鎖連環(緊密に結びついている)」の状態なのです。

この状況に直面して、世を捨てる(出世)か世に入る(入世)かの二つの選択肢があります。しかし、明らかに世を捨てることは本稿の議論の範囲外であり、超越した者は富に煩わされる必要はありません。 世を捨てることができない以上、世に入るしかなく、個人投資家はこの市場で生き残り発展することを学ばなければなりません。個人投資家は市場の現実を直視し、市場の挑戦を受け入れなければ、市場の中で自分の居場所を見つけることができます。 個人投資家は、市場を不断に学習し適応することで、経験と資本を徐々に蓄積し、最終的に階級を超える目標を達成する必要があります。

個人投資家は多くの面で劣勢にあるかもしれませんが、独自の「政治コスト」の優位性、すなわち独立性を持っています。

複数の利害関係主体を超える意思決定は、すべて調整コストと利害対立という政治的問題に直面します。しかし、個人投資家にはこれらの問題は存在しません。個人投資家の独立性は、彼らがより柔軟に戦略を調整し、他人の利益を考慮することなく自分の目標に集中することを可能にします。この独立性によって、個人投資家は市場の中で自分の居場所を見つけ、市場を不断に学習し適応することで、最終的に富の持続的成長を実現することができます。

明らかに、投資意思決定において、複数の人間が一人よりも必ずしも優れているとは言えません。意思決定能力、財力、実行力などの観点から見て、個人投資家には本質的な欠陥は存在しません。

例えば、以下に「政治コスト」の優位性に基づく相対的優位性をいくつか挙げます:

- 適応性:個人投資家は少なくとも特定の市場に参加しないことを選択できますし、市場の変化を学習し適応することも選択できます。制約はありません。一方、機関は既存のビジネスモデルを維持する必要があるため、迅速な調整が困難です。

- 柔軟性:個人投資家は煩雑な承認プロセスを経ることなく、市場の変化に迅速に戦略を調整することができます。一方、機関は多くの場合、複数の階層での承認が必要であり、対応が遅れます。

- 流動性:個人投資家はほぼ無制限に市場に出入りし、異なる投資商品や市場を選択できます。一方、機関は資金規模や規制要件によって制限されることが多いです。

もし個人投資家がこれらの優位性を十分に活用し、市場を不断に学習し適応することができれば、市場で成功する可能性は十分にあります。AI時代において、個人投資家はAIツールを利用して、情報収集、データ分析、取引戦略のコード記述など、自身の劣勢を迅速に補うことができ、それによって自身の優位性を高めることができます。特に取引戦略のコード記述については、後述しますが、実行段階でのプログラム取引は、持久戦を実現する鍵となります。たとえ個人投資家自身がコードを書けなくても、AIを利用してコード記述を補助し、プログラム取引を実現することは、すでに実践で検証された実行可能な方法です。

論駁:一攫千金論 (日和見主義)

一方、市場には少数ながら、「一発逆転を狙う」戦略を主張する人々もいます。彼らは、一度のハイリスク投資によって富の急速な成長を実現できると考えています。この戦略は、個人の富の成長にかかる時間問題を解決できるように見えますが、実際にはリスク管理の重要性を軽視しています。このような見解を持ち、行動に移す人々は、市場の洗礼を受けていない初心者か、これ以上失うもののないわずかな資産を持つギャンブラーです。彼らはしばしば、自身の運が市場のリスクに打ち勝つと考えがちですが、現実は往々にしてそうではありません。

一攫千金的な投資はしばしば巨大なリスクを伴い、一度失敗すれば個人の富に深刻な損失をもたらし、破産に至る可能性さえあります。ましてや、市場の機会は誰もが掴めるものではなく、成功の確率は非常に低いものです。したがって、単純に一攫千金的な投資戦略に依存することは、個人の富の持続的成長を保証するどころか、かえって富の急速な喪失を招く可能性があります。現在のMEME市場では、多くの一攫千金の神話が存在し、一夜にして千倍、万倍になる物語が次々と生まれ、大量の投機家を市場に引き寄せています。しかし、これらの物語はしばしば背後にあるリスクや失敗例を無視しており、多くの投機家が一攫千金の夢を追い求める過程で、最終的に破産の状況に陥っています。

表面上は一攫千金に見えても、実際には毎回の「全額投入」が彼の全資金ではなく、彼の「賭け台」上の全資金であり、たとえ損をしてもまだ次の手がある、という人もいます。このような人は、私たちが議論したい一攫千金論の支持者ではありません。しかし、一定の条件下では、このような人も真の一攫千金型投資家に変わる可能性があります。例えば、彼の「賭け台」上の資金が彼の全資金に近づいた時、彼は真の一攫千金型投資家になるでしょう。一攫千金的な投資に慣れた人は、最終的に真の一攫千金型投資家になる可能性がますます高くなります。

とはいえ、比較的言えば、大多数の人はこの道理を理解しています。しかし、機会が現れた時、あまりにも早く一攫千金への欲望に頭を奪われ、一攫千金型投資家に変身してしまうことがよくあります。これは、将来の戦略的膠着(こうちゃく)段階において、個人投資家が最も犯しやすい過ちです。機会が訪れた時に理性を失い、誤った判断を下さないよう、事前に心構えをしておく必要があります。

これは危機であると同時に、機会でもあります。一攫千金を主張する人が多ければ多いほど、市場に大きな変動性が存在し、巨大な機会が潜んでいることを示しています。ギャンブルに熱中する人ほど、高変動性市場の存在を敏感に感じ取ります。 個人投資家は、一攫千金的な投資戦略が個人の富の持続的成長を保証するものではなく、むしろ富の急速な喪失を招く可能性があることを、冷静に認識する必要があります。しかし、リスクが制御可能な前提で、適度に一攫千金的な投資戦略を利用することができれば、個人投資家は市場で富の急速な成長を実現する可能性を十分に秘めています。

論駁:着実成長論 (教条主義)

最後の、そして最も古典的な見解です。私はこれを教条主義の代表として批判します。それは一見合理的な論拠を並べ立て、個人の富の成長は着実な発展戦略に頼らなければならないと証明しようとします。しかし、この見解は個人の富の成長における時間制限の問題を無視しています。「時間を味方につける」「複利の魔力」など、多くの人口に膾炙(かいしゃ)する金言もありますが、どれも一見もっともらしく聞こえます。

これまで、教条主義を打破することは常に困難でした。なぜなら、それらはしばしば理性的な外衣をまとっており、その真偽を見分けることが難しいからです。

現存する伝説——ウォーレン・バフェット——価値投資の開拓者であり、この種の見解の最大の代表者です。彼は優良資産を長期保有することで、富を年間20%前後で着実に成長させることを提唱しています。この見解は、ある程度は機関投資家や大多数の個人投資家に確かに適用可能ですが、個人の富が階級を超える問題の根本的矛盾——個人の寿命の有限性と富の蓄積に必要な時間との矛盾——を解決することはできません。

この世界には、バフェットのように長寿な人は少なくありませんが、「株式の神様」は彼一人です。価値投資を知り、実行する人も少なくありません。もし皆が「年功序列を重ねる」ように順調に発展できるなら、それによって生み出される余分なお金はどこから来るのでしょうか?もしあなたが時間をかけて富を蓄積できるなら、あなたより前の先輩たちは、もっとできるはずです。各位個人投資家は、心の底でよく考えてみるべきです。自分は何か盲点を見落としていないだろうか?この世界には、富の成長を阻む見えない障壁があるのだろうか?もしあるなら、それは何か?もしないなら、なぜ大多数の人は富の飛躍的成長を実現できないのか?

個人投資家が直面する根本的なジレンマは:

- 着実に成長させたいが、着実な成長による富は年々増加する生活費に追いつかず、食べず飲まずで富を蓄積することはできない。

- 蓄積を増やしたいが、突然のリスクイベント(失業、病気、家庭の事情など)によって蓄積計画が中断されてしまう。

- 現状維持で発展したいが、社会的関係が生活の質の向上を促し、家や車を買い、結婚して子供を持ち、見栄を張らなければならないなど。

- 一発逆転を狙いたいが、現在の蓄積を失うことを恐れ、大きな浮き沈みのリスクに耐えられない。

市場には、富を着実に成長させる方法、リスクを回避する方法、毎年10〜30%のリターンを上げる方法を教える多くの理論があります。 このような戦略には以下が含まれますが、これらに限定されません:

- 価値投資:過小評価された優良資産を選択し、長期保有して市場がその価格を修正するのを待つ。

- リスクパリティ&永久ポートフォリオ:異なる資産クラスに分散投資し、定期的にリバランスすることで、ポートフォリオ全体のリスクを低減する。

- インデックス投資:市場インデックスに投資することで市場の平均リターンを獲得し、個別銘柄のリスクを回避し、国家経済の大環境の成長と歩調を合わせる。

もしそうだとしたら、資産が10倍になるのは10年後、人生はすでに次の段階に入り、生活が日々安定していくにつれて、富の成長の意義もそれほど大きくなくなってしまいます。もし個人が富の成長を実現するために着実な発展戦略だけに依存するなら、個人の寿命が尽きる前に、富の飛躍的成長を実現できない可能性が高いです。しかも、富が個人にとって最も必要な時に訪れず、年を取ってから富の飛躍的成長を追求することに、まだ大きな意味があるでしょうか?十分に使えればそれでいいのではないでしょうか?

中には、財産相続を通じて子孫の富の成長を実現し、それを自身の意義とすることに幻想を抱く人もいます。しかし、「親の苦労を知らない子は親の財産を粗末にする」というように、この考えは非常に非現実的です。世代ごとに異なる奮闘目標とライフスタイルがあり、子孫は必ずしも先人の富の蓄積を大切にせず、むしろ浪費してしまうかもしれません。したがって、富を次世代に残すことは、必ずしも意味のあることではありません。相続は、富と思想の両方が継承される場合にのみ意味があります。むしろ、思想の継承の方がより重要であり、主要なものなのです。

着実な発展のシナリオは普通の人とは全く異なります。私は、あらゆる状況下で着実な発展を主張する教条主義的見解を論駁していることを強調します。 着実成長論を論駁することは、ある種の異端のように聞こえるかもしれませんが、実際には、着実成長論は個人投資家にとって現実的な選択肢ではありません。個人投資家は、富の成長に使える時間は限られており、着実な発展戦略では限られた時間内に富の飛躍的成長を実現できないことが多い、ということを冷静に認識する必要があります。したがって、個人投資家は、着実な発展戦略だけに依存するのではなく、比較的短い時間で富の成長を実現できる戦略を探す必要があります。

もちろん、矛盾は転換します——個人の富が一定の規模に達した後は、着実な発展戦略がより重要になります。なぜなら、その時点での富は個人の生活ニーズを支えるのに十分であり、着実な発展戦略は個人が富の安定した成長を維持し、市場変動による富の損失を回避するのに役立つからです。そして、次の富の成長の基盤として、着実な発展戦略は個人に根拠地を提供し、もう一度階級を超える戦いの準備をすることができます。

しかし、個人の富が一定の規模に達する前は、着実な発展戦略は個人投資家が富の成長を実現するための最良の選択肢ではありません。個人投資家は、着実な発展戦略だけに依存するのではなく、比較的短い時間で富の成長を実現できる戦略を探す必要があります。

資本の持久戦

私が言う持久戦は、時間的な意味での持久戦を意味するのではなく、公開可能な戦略を通じて富の飛躍的成長を実現するものです。それは以下のいくつかの要素で構成されています:

- 敵味方の矛盾と情勢を正しく分析し、正しい戦略方針を策定することを学ぶ。

- 安定したキャッシュフローの流入を準備し、損失の最大速度を制御することで、劣勢下での生存を実現する。

- 優位性の蓄積を維持することを学び、無意味な相場監視による時間の消耗を避け、優位性を持続的に拡大する。

- 適切なタイミングで勝ちに乗じて追撃し、決戦で勝利することを学び、歴史的な機会の窓を逃さない。

- 心理的予期を構築し、最悪の場合、無駄に終わる可能性を受け入れることで、失敗による精神的崩壊を避ける。

数学的解釈

この理論には数学的な解釈があります:

まず、勝利条件を富がある数値 に達することとし、すべての戦略の目標はこの勝利条件を達成することとします。この勝利条件は人それぞれ異なり、個人の生活ニーズと富の目標によって決まります。

次に、戦略 が存在すると仮定します。これはブラックボックス投資マシンであり、時刻 に資金 を投入し、時刻 に資金 を出力します。この戦略関数は3つのパラメータを持つと定義でき、この3つのパラメータが決まれば、出力される資金 は決まります:

この関数は解析的な数学関数ではなく、ブラックボックス投資マシンの抽象的な表現です。入力は時間区間と資金、出力は資金です。さらに、S の中の には客観的な定義域 、すなわち が存在します。これは投資資金の下限と上限を表し、個人投資家は 未満の資金を投入することも、 を超える資金を投入することもできません。 は市場の最低取引金額を、 はこの戦略に対する市場の資金キャパシティを表します。

明らかに、これは基本的な投資概念を定義しています:時間 から の間に資金 を投入すると、資金 を得ることができます。もし なら、この戦略は利益を上げています。もし なら、この戦略は損失を出しています。

ここで、資金曲線 を定義します。これは時刻 における利益総額を表します。私たちの目標は、資金曲線 がある 時刻に勝利条件 に達することです。

さて、投資を開始する元の時刻 において、まず安全網となるリスク管理ラインを定義する必要があります:

ここで、 は定数であり、私たちが耐えられる最大の損失速度を表します。このリスク管理ラインの意義は、いかなる時刻 においても、私たちの資金曲線 がこのラインを下回らないことを保証しなければならない、ということです。これにより、劣勢下での生存能力を確保できます。この の設定は人それぞれであり、個人のキャッシュフロー能力に依存します。例えば、毎月3000円を投入するなら、 円/日を意味します。

投資行動は、ある時間区間 内で、戦略 を使用して資金 () を投入し、資金 を得る、と定義できます。この行動は以下のように表せます:

私たちの目標は、一連の投資行動を通じて、最終的に資金曲線 がある 時刻に勝利条件 に達すると同時に、いかなる時刻 においても資金曲線 がリスク管理ラインを下回らないことを保証することです。

さらに、利益 をリスク管理ラインからの含み益として定義できます:

気づくでしょうが、何も投資行動をしなくても、 は時間の経過とともに直線的に増加します。これは、リスク管理ライン自体が直線的に下降する一方で、投資行動をしない場合の資金曲線 は変わらないからです。したがって、 は時間の経過とともに直線的に増加します。

が に達した時、すべての を次の投資行動の投入資金 として使用することができます。これがいわゆる含み益加算戦略です。

この戦略は、連続して利益が出ている状況下では、資金曲線 の急速な成長を実現し、それによって富の飛躍的成長を実現することができます。なぜなら、私たちの目的は とすることであり、それ以外の結果は だけです。これは、資金曲線 がリスク管理ラインに沿って直接下降し、次の機会を待つことを意味します。

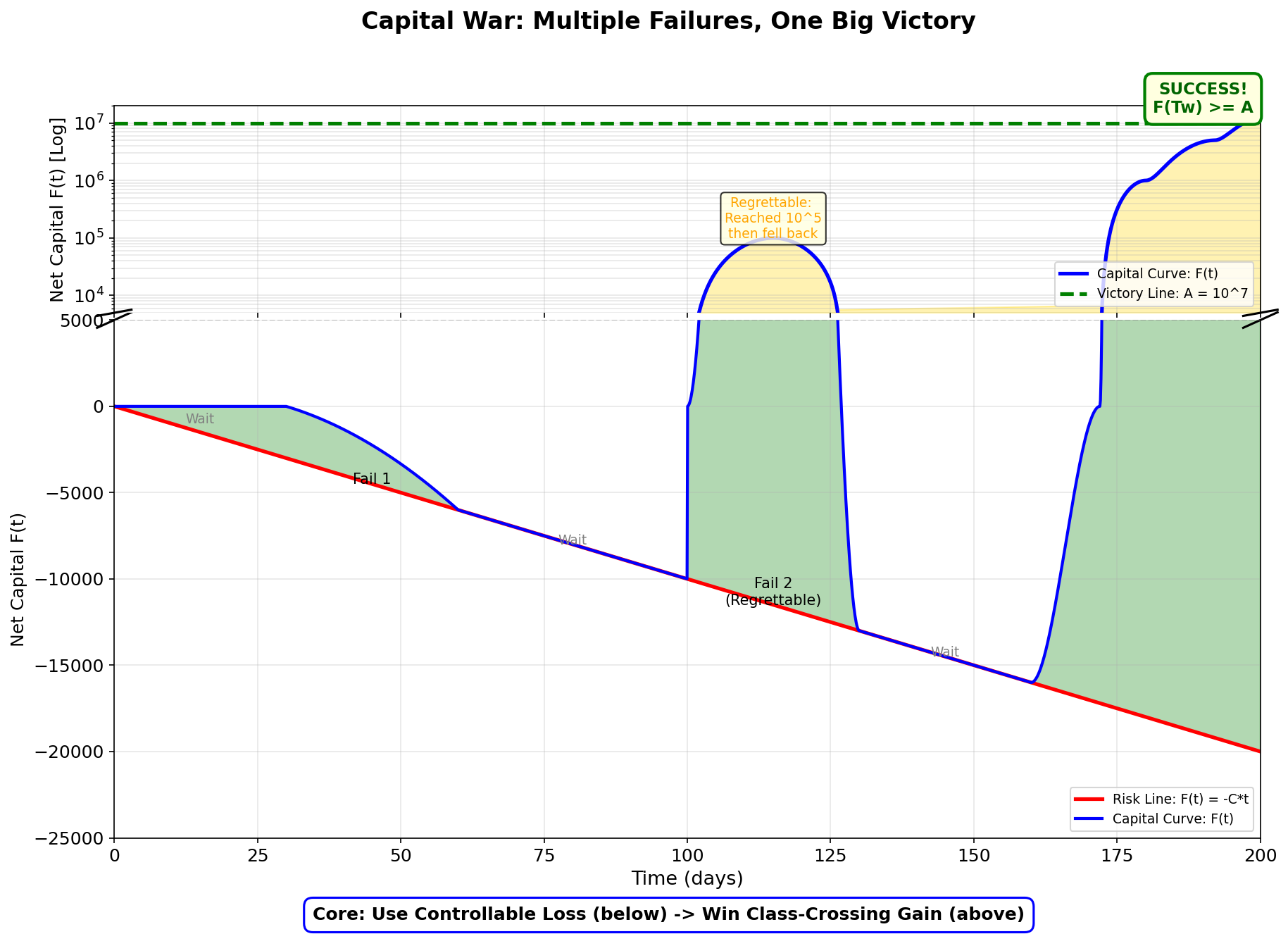

この図は、個人投資家が市場で階級を超える成功を実現する典型的な経路を示しています。

横軸は時間(日)、縦軸は純資本 F(t) です。

図には二つの重要なラインが含まれています:

- 🔴 赤色のリスク管理ライン :あなたが耐えられる最大損失の境界を表します。

- 🟢 緑色の勝利ライン :階級を超える目標を表します。

- 🔵 資金曲線(青色)は三つの段階を経ています:

- Fail 1:原点から出発し、最初の試みは失敗し、損失がリスク管理ラインに触れた後停止します。

- Fail 2(残念な失敗):二回目の試みは一時的に まで突破しましたが、最終的には市場の反転によってリスク管理ラインに戻りました。これは最も残酷な状況です——成功に近づいていたのに、戦略を堅持できなかったために失敗に終わりました。

- Success:十分な待機と準備を経て、最終的にリスク管理ラインからスタートし、勝利ライン を突破することに成功しました。

核心的な示唆:成功とは毎回正しいことではなく、制御可能な小さな損失で、一度の階級を超える大きな勝利を引き換えることです。ほとんどの時間は待機と試行錯誤に費やし、決定的な瞬間に果断に打って出ます。

次に、勝利目標 、戦略 、およびリスク管理ラインのパラメータ に対して、全く新しいバックテスト評価体系を構築することができます。

戦略 が勝利目標 を達成するのにどれだけの時間がかかるかを測定し、それを と記します。この時間 は確率変数であり、戦略 のパフォーマンスと市場の変動性に依存します。説明を簡略化するため、A = 1000万、C = 100 円/日と仮定し、評価の結果、戦略 S は5年の歴史の中で、平均して1年に1回勝利目標 A を達成できるとします。これは、あなたが毎日100円を定額投資し、1年間継続すれば、1000万を稼ぐ機会を一度捕まえられる可能性がある、ということを意味します。あなたのコストは36500円/年であり、利益は1000万です。明らかにこれは非常に割の良い投資であり、投入する際には非常に忍耐強くなれるでしょう。しかし、もし5年に一度しか起こらないなら?10年に一度なら?それは割に合わず、リスクが大きすぎます。皆さん、私は一言だけ言います。人生に十年はいくつあるでしょうか?

さて、自身のリソースに基づいて、異なる条件下での勝利達成の期待値を評価し、その後投入します。もし受け入れられないと判断したら、投入しません。そして時間をかけて戦略 S を最適化し、その勝率を高め、勝利目標 A を達成するのに必要な時間 を短縮します。このプロセスは、勝利目標 A を許容可能な時間内に達成できる戦略 S を見つけるまで、不断の最適化と調整の過程です。

これが資本の持久戦の数学的解釈です。

実践ルール

聞くと複雑に思えますが、実際の実践は簡単です。

- キャッシュフローの流入を準備しなければならない。時間コストで情報と経験の優位性を獲得するためには、不断に投入可能で制御可能なキャッシュフローが存在しなければなりません。これは給与収入でも、安定した利子収入でも構いません。このキャッシュフローは多くなくてもいいですが、安定している必要があります。このキャッシュフローがあれば、市場で不断に少額投資を行い、情報と経験の優位性を蓄積することができます。

- プログラム取引の方法を使用しなければならない。基礎的な投資操作を行い、いかなる感情的、人的に達成不可能な意思決定を避け、実行段階での規律の問題を防ぎます。さらに、プログラム取引は個人投資家の労力を節約し、損切りによる後悔の心理的プレッシャーを軽減できます。完全自動化されたシステムを追求するのではなく、完璧ではない利益でも気楽なシステムを追求します。投資家は精力をプログラム戦略の設計と最適化に集中させなければなりません。 もしコードが書けなければ、AIに手伝わせてください。相場を監視したり、毎回の取引で買うべきか売るべきか悩んだりしてはいけません。それはあなたを解放するのではなく、苦しめるだけです。これが私の言う、優位性の蓄積と無意味な消耗を避ける鍵です。

- 利益が出たらすぐに追加投資(加算)しなければならない。資金が正しい方向に投入されると、必ず急速に利益が発生します。含み益加算戦略を利用して、不断に優位性を拡大します。注意:ここには非常に厳しい損切り条件があります。それは、損失が加算前の損失に達したら、必ず損切りしなければならない、ということです。これは、市場の変動性は集積する傾向があり、追い風と向かい風はしばしば集まるからです。もし追い風が集まる機会を捉えることができれば、含み益加算戦略を利用して不断に優位性を拡大することができます。加算はあなたのコストラインが上昇することを意味し、コストラインと現在の純資産ラインの間が安全バッファーを構成します。バッファーが小さくなった時、もし現在の「速度」がまだ速すぎるなら、プログラムは減算を発動させ、追証(マージンコール)を防ぐべきです。

このことは最終的に二つの結果をもたらします:一つは富の飛躍的成長の成功、もう一つは失敗だが損失は限定的。 どちらの結果であっても、個人投資家は坦然と受け入れ、そこから学び成長することができます。

いくつかのよくある質問への回答

資本の持久戦は複利の力を否定しているのか?

いいえ、むしろその逆です。資本の持久戦は複利の力を最大化しています。 バフェットの複利でさえ、資本の持久戦と比べれば極端な保守派です。資本の持久戦は、制御可能な損失で、莫