全谱分析法:信息的最优变现方法

2025-08-10

背景

如何最大化资产的增长率?

1956 年,J.L. Kelly 发表了《A New Interpretation of Information Rate》(信息率的新诠释)。论文讨论了一个赌徒如何利用已知信息,最大化资产的复合增长率。它提出了一种概率化的方法来指导赌博投注策略。但是这篇论文运用于实际投资活动中,有若干问题:

- 它没有运用借款杠杆和做空,使得论文的结论停留在 0~1 的实际杠杆范围内。

- 它假设赌徒押注的是某个事件符号,下一次发生就获得赔付,否则输光赌注。但交易者只能押注做多/做空,而多空对应的涨跌事件,在不同时间窗口下,呈现不同的结果和不同的收益率。

- 清算时机:凯利假设赌局的结束清算不由赌徒的意志决定。但交易者可以随时决定退出或者继续持仓。

- 冗余的贝叶斯方法,假设事件的发展与之前的先验概率和条件概率有关。移除贝叶斯方法并不影响其导出的数学本质。增大了难度,直接使用论文公式的难度大,实际使用需要简化。

我们将沿用凯利论文中的概率化方法,探索一个可以适用于投资交易领域的实用策略。

全谱分析法:Full-Spectrum Analysis, FSA

结局空间、最优杠杆和最优收益率

假设实施某个交易策略,最终会有若干个不同的结局事件,设结局空间为 。非空(实际场景中至少存在 2 个结局)。

额外做一些假设:

- 确定性收益:每一种结局事件对应了一个明确的收益率。设结局 的收益率为 。

- ✅ 不同收益率的事件,应当视为不同的结局事件,例如盈利 1% 和盈利 2% 是不同的。

- ❌ 将收益率明显不同的盈利事件装到同一个结局中,这违反确定性收益。

- 确定性概率:设结局 发生的概率为 ,()。

- ✅ 每个结局的概率都需要被确定性地评估。

- ❌ 认为某个结局发生的可能是八成以上:80%~ 100%,这违反确定性概率。

- 互斥性:不可能同时发生 2 个结局。

- ✅ 要设计完全不可能同时发生的结局事件。

- ❌ 结局事件中存在交集,例如“持仓 20 分钟”和“跌 20%”事件可能同时发生,违反互斥性。

- 完备性:所有结局发生的概率之和为 100%,不存在预设结局之外的结局,即。

- ✅ 要考虑到所有的可能发生的结局。

- ❌ 结局事件中只定义了“涨 20% 以上”、“跌 20% 以上”,并没有定义“涨跌在 -20%~ 20% 之间”,违反完备性。

- 杠杆效应:收益率遵循杠杆效应,即如果使用 倍杠杆,结局 发生时,收益率为 ,即资产会变为原先的 倍。

- ✅ 流动性足够大的投资品都符合这种特性。

- ❌ 当持仓额过高后,由于流动性原因,会产生市场冲击成本,收益不再符合线性关系。

对于结局空间 ,可以计算其 期望收益率 Expected Earning Yield:

期望收益率的思想较为直观,也方便计算。期望收益率的问题是:

- 衍生的决策极端,要么空仓要么满仓,无法控制破产风险,如果期望收益率为正,它就会倾向于无限放大杠杆,来博取更高的收益率,即便高杠杆可以带来破产。

- 没有考虑复利效应。只考虑了单次投资的收益情况,没有考虑市场是可以重复投资的。不符合实际投资管理的情况。

复合收益率 Compound Earning Yield,是指重复多次独立的交易后,均摊到单次交易上的收益率:

最优收益率 Optimal Earning Yield,是不同杠杆下,复合收益率的最大值:

为了不破产归零,应当满足对于所有结局,,可以导出一个 k 的基本可行域 :

上界:

下界:

以及一个总是可行的解 ,

最优杠杆,就是在可行域 内,使得复合收益率最大 的 。

任何时刻,都可以计算账户中的实际杠杆: ,也可以评估最优杠杆:。 所有交易策略,最终都会对应一个实际杠杆。做出确定性的交易决策,等价于决定 的取值。而最优杠杆就对应了理想的持仓。

于是得到了一个交易框架:

- 设计结局空间 。

- 不断评估不同结局的概率 。

- 计算实际杠杆 和最优杠杆 。

- 控制实际杠杆接近最优杠杆。

特殊点

平凡点,即“不参与就不会有盈亏”。 当我们没有仓位时,等效于我们决定令 。对于任何的品种,无论有无仓位,我们每时每刻都在做决定。 做空即 的情况;如果 ,意味着需要额外加杠杆。

求解最优化

回顾问题,已知结局空间 ,概率分布 ,收益率 ,可行域 ,求使得收益率最大的杠杆率 :

对复合收益率移项整理,两边取对数后(保持了单调性),可以得到:

令

根据最优杠杆的定义:

由于 单调递增:

对 求一阶导数、二阶导数:

二阶导数中每一项都是非正的,所以 。当且仅当 时,,而这种情况下,,没有任何收益,没有实际意义。其他情况下,。这意味着 是一个严格凹函数,严格单调递减。 有且只有一个极大值点,并且此极大值点就是最大值点。

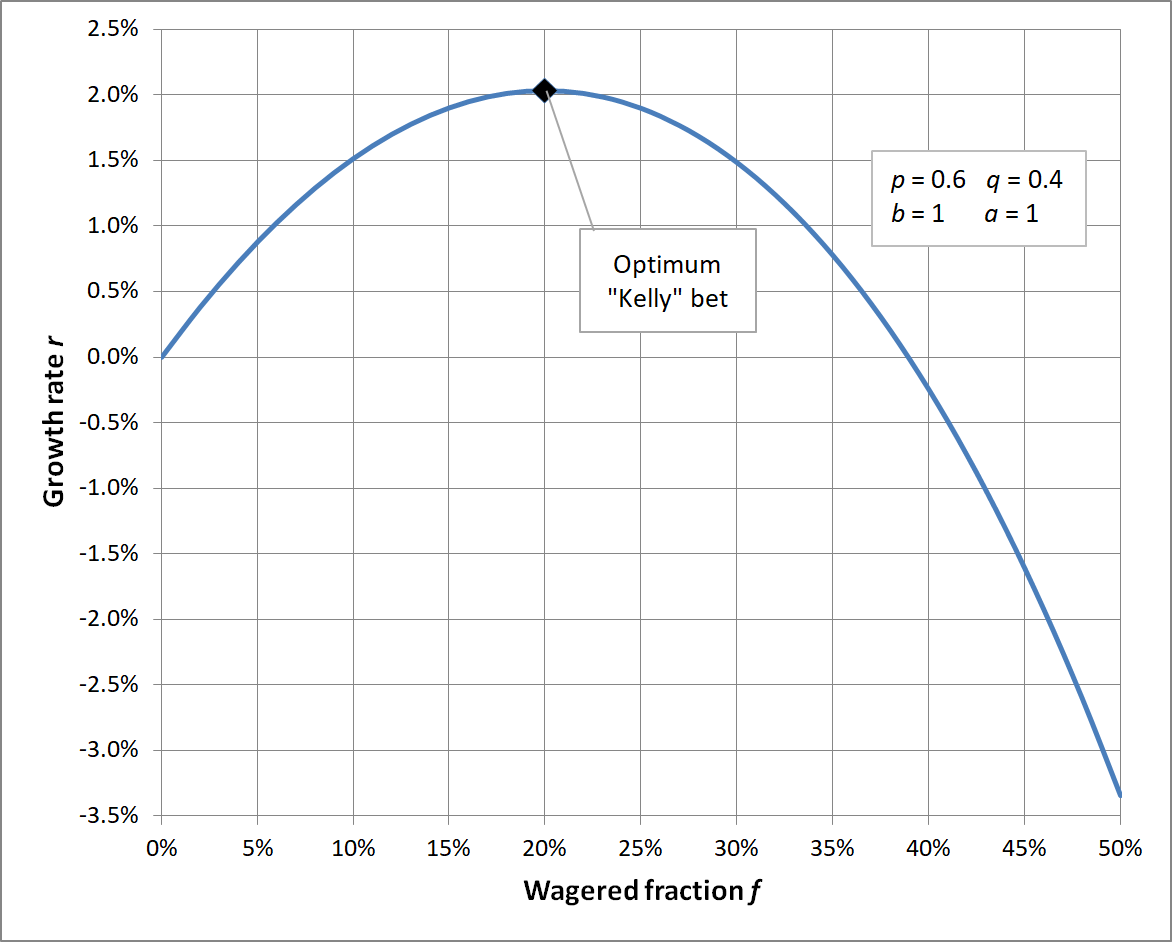

如下图所示,无论是多少项的 ,其曲线都是凹函数。

的极大值点就是其一阶导数的零点:

如果整理此方程,可以转化为一个关于 k 的多项式方程。 如果存在 个不同的 的取值,则上述多项式方程的最高次为 。 根据阿贝尔-鲁菲尼定理,五次及更高次的多项式,没有一般的求根公式。

常见的凯利公式,就是 的特殊情况:设胜率 ,赔率 。

| 结局 | 概率 | 收益率 |

|---|---|---|

| 胜 | ||

| 负 |

代入得到方程:

整理后可得

即证凯利公式。

对于交易场景,可能出现的不同收益率的结局可能有无数种,因此,只能求数值解。

作为单变量的严格凹函数,使用牛顿迭代法求解是黄金选择。 从不动点 开始迭代是个不错的选择,严格凹函数从任何点开始迭代都会收敛到一样的结果。

牛顿法超出可行域的情形

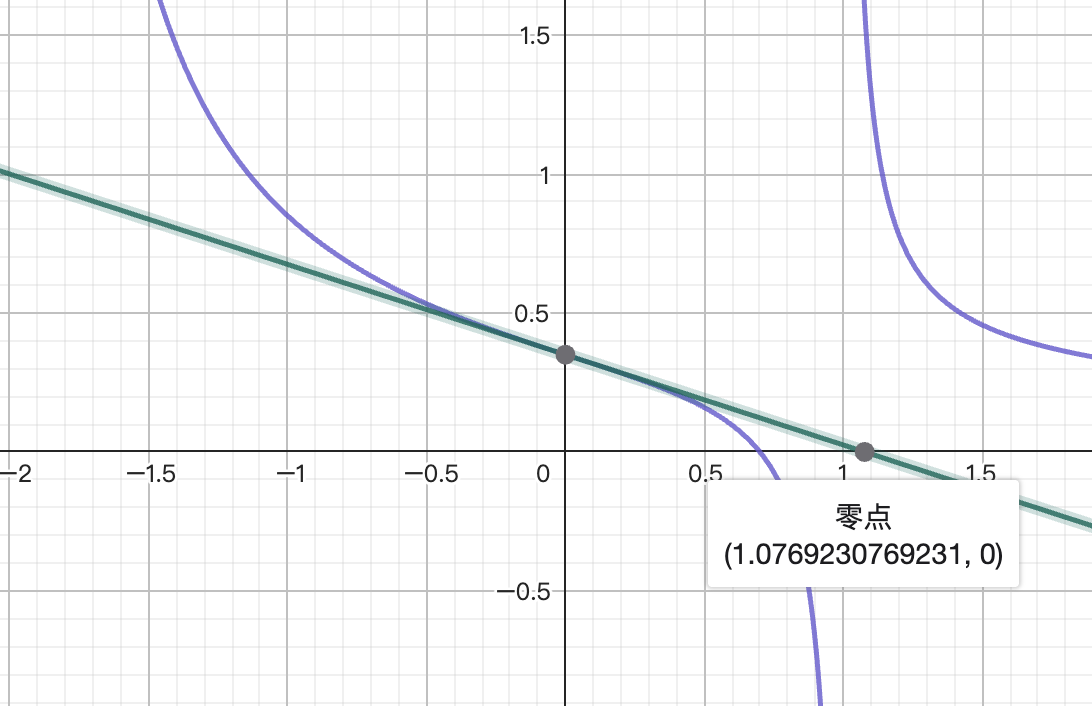

潜在的问题是,牛顿迭代法得到的迭代点,可能会超出问题的可行域。 用一个最小化的例子来说明这个情形:

得到

计算可得可行域 ,有解析最优杠杆 , 但是使用牛顿迭代法时,第一个迭代点

第一个迭代点就超出了可行域,超出了导数的定义域,再进行迭代就无意义了。这说明朴素的牛顿迭代法自身无法处理超出可行域的情形。

解决方法是,使用牛顿迭代法计算迭代点后,需要额外判断其是否在可行域内。如果在,就迭代至此,如果不在,根据其方向,取可行域边界与当前点之间的一个点作为下一个迭代点。

算法伪代码

算法

初始化

根据回报率 ,计算基本可行域

裁剪可行域

最大循环 次:

计算下一个点

如果 不属于

- 如果 ,取

- 如果 ,取

如果差额小于精度阈值 ,跳出循环。

更新

返回

代码实现

编程的角度来说,更合适的抽象是,设结局集合中每个结局有两个属性,回报率 r、权重 w。这个结局空间可以被遍历,那么算法可以写作:

/**

* 根据凯利准则,计算最佳杠杆 k 和期望收益 e。

*

* @param R - 回报率向量

* @param W - 权重向量

* @param lower - 最小杠杆限制

* @param upper - 最大杠杆限制

* @param eps - 收敛精度

* @param max_iter - 最大迭代次数

* @param alpha - 收敛加速因子

* @returns 一个对象,包含最佳杠杆 k 和期望收益 e

*/

export function resolve_k(

R: number[],

W: number[],

lower = -Infinity,

upper = Infinity,

eps = 1e-9,

max_iter = 100,

alpha = 0.9

) {

const n = R.length;

if (n !== W.length)

throw new Error(

"Returning and Probability vectors must have the same length"

);

// 计算基本可行域 K, 使得 1 + k * r > 0

let minK = NaN;

let maxK = NaN;

for (let i = 0; i < n; i++) {

const r = R[i];

if (r === 0) continue;

const k = -1 / r; // 临界值

if (r > 0) minK = isNaN(minK) ? k : Math.max(minK, k);

if (r < 0) maxK = isNaN(maxK) ? k : Math.min(maxK, k);

}

if (isNaN(minK)) minK = 0; // 如果没有正的 R,则 minK 取 0

if (isNaN(maxK)) maxK = 0; // 如果没有负的 R,则 maxK 取 0

lower = Math.max(lower, minK);

upper = Math.min(upper, maxK);

let sum_w = 0;

for (let i = 0; i < n; i++) {

const w = W[i];

if (w < 0) throw new Error(`Weight[${i}] = ${w} must be non-negative`);

sum_w += w;

}

if (sum_w === 0) throw new Error("Sum of weights must be greater than zero");

let k = 0;

let it;

for (it = 0; it < max_iter; it++) {

let acc_g1 = 0;

let acc_g2 = 0;

for (let i = 0; i < n; i++) {

const r = R[i];

const w = W[i];

acc_g1 += (w * r) / (1 + k * r);

acc_g2 += (w * r * r) / (1 + k * r) ** 2;

}

const delta_k = acc_g1 / acc_g2;

if (!(Math.abs(delta_k) > eps)) break;

let next_k = k + delta_k;

if (next_k <= lower) {

next_k = lower * alpha + k * (1 - alpha);

} else if (next_k >= upper) {

next_k = upper * alpha + k * (1 - alpha);

}

k = next_k;

}

const lne =

R.reduce((acc, r, i) => acc + W[i] * Math.log(1 + k * r), 0) / sum_w;

const e = Math.exp(lne) - 1;

return { k, e, it, sum_w, lne, upper, lower };

}

其他的数学性质

不限可行域时,期望收益率为正时,最优收益率为正

证明: 由于 与 符号相同,所以与 的符号是相同的, 考虑 在 处的导数:,实际上就是期望收益率 。 对于一个无穷小量 ,根据导数定义,

如果 ,则存在 使得 ,即 ,而最优收益率

证毕。

除此之外,可证如下表结论:

| 期望收益率 | 最优杠杆 | 最优收益率 |

|---|---|---|

| 正 | 正 | 正 |

| 0 | 0 | 0 |

| 负 | 负 | 正 |

FSA 的历史回测方法

毛利率:Gross Profit Margin, GPM

根据交易框架所述,每个时刻都可以计算实际杠杆 和最优杠杆 ,并控制实际杠杆趋同于最优杠杆。

这里我们 默认采用单利 的回测方式,因为复利模型会影响后面的成本估计,复利模型会产生非常大的成交额变动,导致抵达策略容量后,对市场产生额外的冲击成本,导致实际能成交的量或者成本严重偏离模型值,造成回测失真。在真实场景中,复利操作往往是人为控制的,即主观地调整初始净值或者交易倍数来产生一种“单利”和“复利”之间的“部分复利”的方案。

关键约束: 仅依赖 时刻的已知信息,不存在未来函数。会影响 时刻的持仓量。

进行历史回测,首先我们需要知道价格 ,以及对应的计划净持仓量 。

微观来看,在 时刻,知晓价格 的同时,会知晓净值 ,净持仓量 。

先考虑一下边界情况:。

经过一个可以忽略不计的分析用时后,得到计划净持仓量 。

需要调仓的交易量为

此后,直至 时刻,会立即开始下单

流动性充裕的假设下,会在 的价格完全成交,使。 设 为基于成交额的成本,则成本为 。 并且,净持仓会受到价格变动的影响,产生盈亏 。

综上所述,在 时刻:

单利模式下,持仓量和交易成本都与初始净值成正比。

持仓后,价格变化带来的总利润(Profit and Loss, PnL):

总成交额:

可以估计出模型能打平的最大交易成本,即毛利率(Gross Profit Margin, GPM):

之后,实盘交易中,低于此 GPM 的实际成本率即为有利可图。而这个 GPM 暗示了模型的容量,如果这个 GPM 比较大,意味着实盘时可以使用更大的交易滑点,提高实际成交量。

模型的任务是最大化 GPM,而交易模块的任务是实现这个 GPM 约束下的盈利。具体来说,在之后的实盘中,交易模块的任务是,在不超过 GPM 的情况下,尽量多地完成成交额。交易模块无法规避交易所自带的手续费率,手续费率可能会受多种因素影响,例如 VIP,返佣,Maker/Taker 等不同的情况会影响实际的手续费率。如果模型的 GPM 大于某交易所的手续费率,可以认为该模型很难在该交易所中实现盈利,需要改进模型。如果交易模块认为当前任务无法达成,可以选择降低成交额或者不成交,保持在零头寸。

最终的利润可以认为是:成交额 * (GPM - 实际成本)。如果提高初始净值,将增大成交额,会使得实际成本率不断逼近 GPM,直至无利可图。但是从公式来看,应当存在一个利润的最优化问题。这个最大利润对应的初始净值即为交易模型的容量。具体的评估,需要再深入研究成交额和成本的关系。

持仓分辨率

实际交易中,产品具有最小成交量的步长 (volume_step),头寸仅能以步长的整数倍成交。 因此,给定一个浮点数目标头寸,并不能 100%跟踪这个目标头寸。因此,我们需要将这个目标头寸取整到可交易的头寸上。

持仓分辨率, Holding Resolution,是一个正整数。

如果对于最优杠杆 采取单利法,然后通过分辨率映射,会得到目标仓位 。代入回测框架以后可以计算出 MER。

- 如果持仓分辨率 = 1,意味着策略只会交易底仓。即目标仓位的取值为 -1, 0, 1。

- 如果持仓分辨率 = 2,意味着策略开始需要分仓。目标仓位的取值为 -2, -1, 0, 1, 2。

- 如果持仓分辨率 = ∞,意味着策略可以以任何精度调整仓位。但这不符合实际情况。

持仓分辨率越低,在后续的小资金实盘时,需要的基础资金越少,但是利用的信息就模糊。

理论上,持仓分辨率会影响成交额,分辨率越低,成交额越低(本来需要调仓的情况变成不需要调仓)。持仓分辨率对收益的影响尚不明确。经验上,如果 MER 足够高,并且对分辨率不敏感,意味着可以直接进行实盘。

实盘交易模块

实盘交易模块需要在 MER 约束下,实现盈利。

但开仓与平仓的约束不一致,开仓时可以容忍目标成交额未完全成交,但是平仓时不能容忍这件事。因此平仓时,约束较为严格,最坏情况下要以市价单进行成交,会造成较高的手续费和滑点。

假设市价单成本率为 ,则开仓时需要以 的成本率进行开仓,才是安全的。

例如 MER = 0.02%,市价单成本为 0.03%,则开仓成本至多为 0.01%。

关于结局空间

黑天鹅的应对措施

黑天鹅是指极不可能发生,实际上却又发生的事件。

- 无法通过任何模型估计黑天鹅发生的概率,任何对黑天鹅的估计都是徒劳的,其概率是不可知的。

- 黑天鹅事件一旦发生,将产生极大的损失。 为此,设计任何的结局空间,都需要防御黑天鹅事件的发生。

- 黑天鹅出现时,一定会产生 -100% 的收益率,即全额亏损。

- 黑天鹅无法被已知样本,用任何概率分布进行拟合。 因此,为黑天鹅事件虚构一个伪概率 是必要的。

假设我们从已有的样本中,为我们设定的结局空间 赋予了一个概率 。

需要人为地,加入两个对称的黑天鹅事件:。其中 0.0013 是正态分布中 之外的概率,大约是 770 个样本中会出现 1 个。 对黑天鹅事件的概率赋值越大,策略越趋于保守。

设计对称的黑天鹅事件,是为了不影响期望收益率,防止改变最优杠杆的符号,避免出现原本是 0 杠杆的情况下,反而判断需要做空的局面。

而原概率则需要被缩小到 倍,以保证整个新的结局空间的完备性。

加入黑天鹅事件,会使得可行域缩小,最优杠杆率被严格限制在 内,仍然可以做空,但是无法被加额外的杠杆。黑天鹅事件的加入,可以有效防止滥用杠杆的问题。

export function withBlackSwan(R: number[], W: number[], Pb = 0.0013) {

const sum_w = W.reduce((acc, cur) => acc + cur, 0);

const w_b = (Pb * sum_w) / (1 - 2 * Pb);

return {

R: R.concat([1, -1]),

W: W.concat([w_b, w_b]),

};

}

总结

对于给定的结局空间 而言,是确定的,只要估计出结局空间中的概率分布 ,就可以得到确定性的最优杠杆 。只要你认为交易系统应当是一致的,它们的概率就应该是重复的,在这个情形下,全谱分析法无损地利用了不完美的信息,因此没有任何理由不去严格遵循这个最优杠杆。

有一些交易系统,想要求出最高概率发生的结局,并根据这个结局制定交易计划。这是一种极大似然法。这种方法的风险在于,如果似然函数比较平坦,那么选取任何其一的解释,都是不够准确的。这种策略会显得时而有效时而无效。而全谱分析法并不需要去遵循最高概率结局,它可以计算出不同结局下的收益,选取最优的头寸。它可以捕捉到细微的信息,并做出最优决策。因此,全谱分析法极大降低了变现信息的质量门槛。

至于如何设计结局空间并估计概率分布,属于需要被变现的信息本身的内容,且听下回分解。